随着國務院公布了“原則上不核準新建傳統燃油汽車生(shēng)産企業”的條令,燃油車的禁售日期也指日可待。另一(yī)方面,由于政府一(yī)系列優惠政策的推出,國内新能源汽車行業被炒的水深火(huǒ)熱。而作爲新能源汽車的核心部件,也在新能源汽車行業的帶動下(xià)獲得了巨大(dà)的發展,受到了廣泛的關注。然而,每一(yī)個新行業的開發必定不會一(yī)直一(yī)帆風順,在諸多困難面前和國家的領導之下(xià),新能源行業又(yòu)會踏上怎樣的道路?

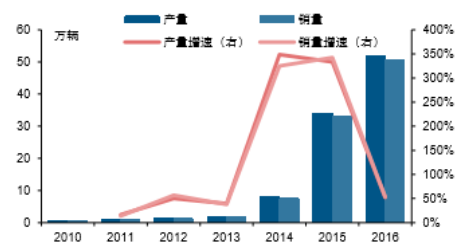

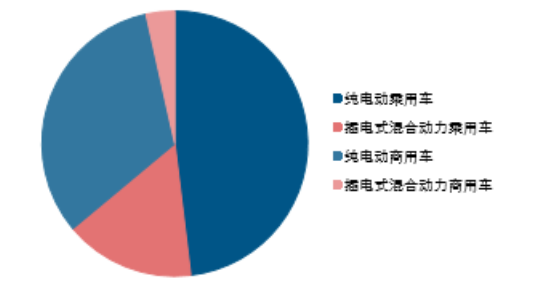

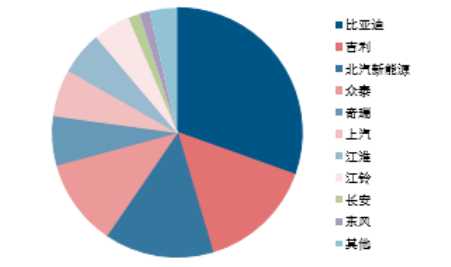

1,市場

|  |

而從當下(xià)國内新能源汽車市場份額來看的話,比亞迪所占的市場份額高達27%,位居第一(yī)。估計今後的銷量也會呈增長趨勢。

2,發展難題(1)騙補風氣嚴重對于可再生(shēng)新能源行業的發展,國家一(yī)直保持着開放(fàng)鼓勵的态度,自2009年開始至2015年年底,中(zhōng)央财政對新能源汽車的推廣應用予以的補助就高達334.35億人民币,這使得大(dà)量車企開始進行新能源汽車的生(shēng)産,中(zhōng)國搖身一(yī)變成爲了世界新能源汽車生(shēng)産大(dà)國。然而随着2015年吉姆西等五家車企騙補事件的曝光,新能源汽車行業背後的黑幕被揭開。這五家車企共騙補10億人民币,經财政部核實後已經對這五家車企進行了相對的處罰。但騙補的車企就隻有這五家嗎?其實不然,據統計,在2015年審核的91家新能源汽車企業中(zhōng),就有72家企業涉嫌騙補,騙補車輛總計達到76.375輛,涉及金額共達92.707億人民币。而根據中(zhōng)汽協數據顯示,2015年新能源汽車總銷量爲33萬輛,所以,此次涉嫌騙補的車輛爲總銷量的四分(fēn)之一(yī),平均每輛新能源汽車騙補金額高達12萬元。當然,在2016年也有幾家新能源汽車涉嫌騙補受到了處罰。國家投入大(dà)量資金爲的是吸引新能源汽車企業的建設以及促進企業的發展,這固然是一(yī)件好事,但如果不制定相關的法定法規來規範企業的行爲,隻顧“砸錢”,面對巨額的補貼金額,貪贓枉法之事必然會發生(shēng)。當初的光伏産業也是如此,在2011年和2012年間,國家對光伏發電的“金太陽”示範項目共投入資金共81.49億人民币,僅次于對新能源汽車的補貼。而單筆被曝光的騙補金額最高高達6000萬人民币。由此看來,爲了防止重蹈光伏産業的覆轍,政府必須嚴格處罰不誠信行爲,避免對新能源行業發展的影響。(騙補行爲中(zhōng)最常見的手段便是謊報産量、銷售數據,而我(wǒ)們所看到的發展數據中(zhōng)又(yòu)包含了多少騙補數據?)(2)适得其反的政府補貼剛剛也提到,國家對新能源汽車行業進行政策補貼是爲了新能源汽車企業的建設,但沒有明确設立門檻的情況下(xià)這種吸引就變成了“誘惑”。許多根本不懂新能源技術的廠家紛紛湧進新能源行業,除了一(yī)方面謊報成果騙取補貼之外(wài),大(dà)批量地購買低成本部件(包括锂電池等核心部件)以降低生(shēng)産成本,從而可以獲得更大(dà)的利潤。這種行爲對于新能源汽車市場來說無疑是緻命性的打擊:因爲生(shēng)産成本低廉,便可壓低整車的銷售價格來占據中(zhōng)低端市場,使得其他真槍實彈的中(zhōng)小(xiǎo)型新興企業無法生(shēng)存,進而也踏進低成本之路,市場發展風氣敗壞。這必然會讓國産自主品牌的新能源汽車無法進行核心技術的更新叠代,無法以技術進行競争。再有,因爲質量不佳導緻的新能源汽車着火(huǒ)甚至爆炸的新聞也屢見不鮮。個人的損失是小(xiǎo)事,但因爲質量問題使得國民對國産電動車的購買産生(shēng)疑惑甚至擔心,這才是對新能源汽車行業最大(dà)的沖擊。所以,不單單隻是加強管制力度,對于新能源行業的門檻設立也是十分(fēn)重要的。3,新能源汽車的發展目的在許多人的認識中(zhōng),國家大(dà)力支持新能源汽車的發展是爲了保護環境,減少二氧化碳的排放(fàng)以及因爲燃油不純而産生(shēng)的有害氣體。其實并非完全如此,不管是純電動汽車還是混合動力汽車,都會用到一(yī)樣東西,那就是電。馬自達創馳藍天技術之父人見光夫曾經指出,從二氧化碳排放(fàng)量的角度來看的話,中(zhōng)國發展電動汽車是沒有意義的。或許人見光夫是站在馬自達的角度上來發此言論,但也并不是完全沒有道理。現如今我(wǒ)國近77%的電力都是靠燃燒煤炭進行發電的,而50年以後這個數據也會保持在58%左右。由此看來,發展電動車無疑爲加大(dà)全國範圍的用電量,從而間接加大(dà)了燒煤所帶來的有害氣體,對環境污染并沒有實質上的改善。當然,和全國範圍内所有的車輛相比,從隻需控制發電廠排放(fàng)的氣體量來看的話,新能源汽車的發展的确可以簡化和優化國家對有害氣體排放(fàng)的管理。那爲何國内就是要大(dà)力發展新能源汽車呢?2017年6月1日,美國現任總統特朗普宣布退出巴黎協議,停止在新能源汽車上的發展并回頭重新進行高質量燃油汽車的開發。其表面原因雖說是懷疑巴黎協議對于環保的真實性,但更深層次的原因是美國是燃油汽車的成産強國。衆所周知(zhī),目前國内燃油車市場被國外(wài)品牌大(dà)量占據,國産汽車品牌無論是從技術上或者是市場份額上都和國外(wài)車企相差甚遠,想要追上并與國外(wài)燃油車企持平已經不太可能。所以,新能源汽車的開發又(yòu)是國家想出的一(yī)個“彎道超車”的方法。而從目前來看,從國産電動車開始在國内市場普及到國産品牌比亞迪等車企已經成爲帶領行業的龍頭企業來看的話,此次“彎道超車”在國内已經基本成功。

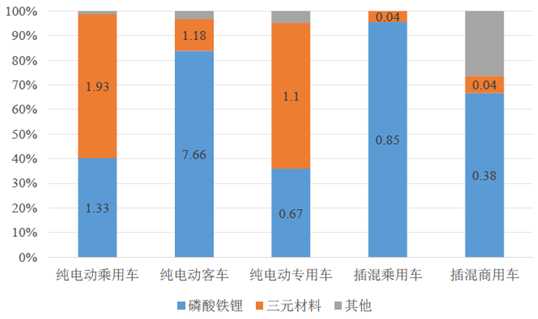

1,發展現狀與趨勢随着新能源汽車的迅速發展,其核心部件锂電池(本文提到的锂電池均爲锂離子動力電池)行業也收到了廣泛關注。而當下(xià)的锂電池發展中(zhōng),三元锂電池和磷酸鐵锂電池是重點的發展對象,而兩者的性能區别決定着将來锂電池的主流。磷酸鐵锂電池:正極材料爲磷酸鐵锂,其不含貴金屬元素的特點(如鎳)使其原材料成本十分(fēn)低廉,并且穩定性極高,分(fēn)解溫度高達700~800度。然而,磷酸鐵锂電池在低溫的環境下(xià)性能較差,在-10度的條件下(xià)其性能會快速衰減,甚至報廢。三元锂電池:正極材料爲鎳钴錳酸锂,其電壓平台很高的特點意味着在相同體積和重量下(xià),三元锂電池可以産生(shēng)更大(dà)的能量和功率,但三元锂材料的熱穩定性較差,在200度左右會發生(shēng)分(fēn)解,甚至反應燃燒,相比于磷酸鐵材料來說更容易着火(huǒ)。(雖然說相比于磷酸鐵锂電池來說更不穩定,但并不是不可以通過技術來改善這一(yī)缺點,這也是如今用來考核锂電池商(shāng)家技術的根據之一(yī)。)現如今國内锂電池市場磷酸锂電池占據着絕對的市場優勢,其主要原因就是它的成本低廉以及環保、安全的特點,并且,沒有磷酸鐵锂電池就沒有新能源汽車這一(yī)說法也是普遍存在的。然而,現如今不管是國家規定還是業界走向,都在要求以及開發續航時間更持久的新能源汽車,對于電池的要求亦是如此。磷酸鐵由于振實密度以及壓實密度上很低,無法像能量密度(可以理解爲電容量,相同體積下(xià)能量密度越高其電容量也越高)高的三元锂電池一(yī)樣能夠長時間供電。根據統計顯示,去(qù)年11月份在電動大(dà)巴市場,磷酸鐵锂電池的裝機量高達64.9%,而三元锂電池的裝機量隻有27.6%。反之,在純電動乘用車市場三元锂電池的裝機量超過了76%。毋庸置疑,今後的新能源汽車行業一(yī)定是以民用乘用車爲主體,結合三元锂電池能量密度高的特點,今後在锂電池中(zhōng)三元锂電池定是發展的主要方向。

三元锂電池未來發展趨勢

關于目前國家能夠批量生(shēng)産和使用的锂電池能量密度,磷酸鐵锂電池的能量密度能達到120wh/kg~130wh/kg,而三元锂電池的能量密度能達到150wh/kg~170wh/kg。而根據《中(zhōng)國制造2025》中(zhōng)的發展規劃,國内2020年,即三年後的電池能量密度要達到300wh/kg,2025年要達到400wh/kg,2030年要達到500wh/kg。從目前的情況看來,離最近的目标還是相差甚遠,而國外(wài)锂電池的能量密度已經比國内高出20%~30%左右。雖然國内已經掌握動力電池的結構特點、制造工(gōng)藝、生(shēng)産技術等,但和其他工(gōng)業零部件一(yī)樣,高端電池的材料目前還是不能自己自足,而低端材料卻有過剩。這種現象就表明了上遊行業對材料的生(shēng)産工(gōng)藝研究方面尚有欠缺,核心技術能力還有待加強。2,锂電池市場分(fēn)布狀況據統計,到2016年10月爲止,新能源汽車電池的配套量達到了142Gwh,而純電動汽車電池配套量超過129Gwh。其中(zhōng)單體配套企業前6家配套産量高達81Gwh,占比57%,已經形成了龍頭企業的引領作用。锂電池市場份額前5名

再有,現如今電池廠商(shāng)和汽車制造廠商(shāng)間的配套關系還比較複雜,既有像比亞迪一(yī)樣可以配套自家生(shēng)産的電池以外(wài),也存在着傳統的上下(xià)遊配套關系。

3,頗具商(shāng)機的锂電池回收行業随着新能源汽車的快速發展,锂電池的産量增長值是日益劇增,而同樣的,锂電池的報廢量也是和增長量成正比。據統計,到2020年爲止,锂電池的報廢量将超過24.8萬噸,約爲2016年報廢量的20倍。就像剛才所說的一(yī)樣,雖說如今磷酸鐵锂電池主導者當今的锂電池市場,但發展的主方向還是三元锂電池,但三元锂電池裏的三元材料(鎳钴錳或鎳钴鋁)爲重金屬,屬于重金屬污染物(wù)。此外(wài),不單隻是三元锂電池,其他锂電池裏中(zhōng)必備的電解液等物(wù)質如果處理不當,也會重蹈當年鋁酸電池的覆轍,對環境造成嚴重污染。然而處理锂電池并不是一(yī)件容易的事,除了廢舊的動力電池中(zhōng)含有貴金屬等污染物(wù)以外(wài),還含有300V~1000V不等的高壓,如果在回收、拆解、處理過程中(zhōng)操作不當,極有可能帶來爆炸,重金屬污染等諸多問題。但從另一(yī)方面來說,動力電池的回收利用又(yòu)是另外(wài)一(yī)個潛在的大(dà)商(shāng)機。根據新能源研究院的相關報道顯示,鎳、钴、锂等原材料在我(wǒ)國是非常重要的戰略資源,國内的80%的钴以及70%的鎳、锂都隻能依賴進口。雖然動力锂電池的一(yī)般壽命爲8年,但車用的動力電池的容量衰減至80%以下(xià)時就已經報廢,所以實際應用爲3~6年,而鎳、钴、锂等貴金屬在礦石中(zhōng)的含量十分(fēn)稀有,甚至都不足1%,而一(yī)台完全報廢的三元锂電池中(zhōng)的三種貴金屬含量就高達20%!如果能對這些廢棄中(zhōng)的“黃金”進行提煉回收利用的話,在當今锂電池需求量劇增的情況下(xià)取代進口貴金屬所帶來的利潤可想而知(zhī)。盡管現如今電池循環利用的重要性已經在業界内達成共識,但市場還處于待開發階段,等先關法制法規和優惠政策公布後,相信锂電池回收利用市場規模能夠和锂電池市場持平,畢竟生(shēng)産後的每一(yī)顆锂電池都會有報廢的一(yī)天。

就在國慶前的9月28日,工(gōng)信部表明雙積分(fēn)政策将于2018年4月1日開始實行,并要求2018年車企新能源汽車積分(fēn)比例要達到8%,2019年和2020年要達到10%和12%。如果在規定時間之前,年産3萬輛以上的車企沒有達到指定要求,就要向别的車企購買新能源汽車來達到目标,否則就會有勒令停産的風險。而所謂的雙積分(fēn)中(zhōng),正積分(fēn)爲新能源汽車,積分(fēn)大(dà)小(xiǎo)和汽車的性能相關;負積分(fēn)爲燃油汽車,減分(fēn)多少和汽車耗油量有關。這樣的積分(fēn)制度說明了國家對新能源行業的态度由之前的“放(fàng)任發展”變味了“強制發展”。而就在上周政策最終出台時取消了2018年的硬性考核并新加了“19年度産生(shēng)的負積分(fēn)可以由2020年産生(shēng)的正積分(fēn)抵消”這一(yī)政策。政府的這一(yī)修改是爲了給予車企充分(fēn)的緩沖時間,也看出來國家根據市場狀況而不停修改法則的用心良苦。而早在今年的1月6日,工(gōng)信部出台了《新能源汽車生(shēng)産企業及産品準入管理規定》對新能源汽車的定義,資質考核要求,監管要求,不合格懲罰進行了詳細規定。與此同時,對新能源汽車的優惠政策進行了修改,減去(qù)了高達60%的補貼費用 ,這并不是說新能源汽車行業已經發展的相對成熟,而是政府對于新能源行業的發展樹立了一(yī)個新的态度:授之于魚不如授之以漁。雖然市場就像一(yī)個生(shēng)态圈,優勝劣汰、相互依存等生(shēng)态鏈是一(yī)個自然形成的現象,但在市場的初期,生(shēng)态圈的範圍,具體發展方向以及淘汰的準則都需要國家政策的引導和規範。即使如今新能源汽車發展狀況和曾經的光伏産業相似,而新出台的政策雖然會引起一(yī)股退熱潮甚至會拉低産量的增長值,但這都是爲了行業市場的未來能夠持續發展,把未來的路鋪得更遠。而到最後,新能源汽車行業能不能完成世界性的“彎道超車”,把國産電動車帶出國門,甚至帶動锂電池等上遊行業走向世界,還是有太多方面的形勢需要考慮,我(wǒ)們也将一(yī)同拭目以待。

上一(yī)篇:工(gōng)業發展爲何需要物(wù)聯網

下(xià)一(yī)篇:核心技術短闆上的中(zhōng)國智能制造

手 機:021-61173939

電 話:021-61173939

郵 箱:sales@282ka.com

地址:上海市閘北(běi)區江場西路522号701室

Copyright © 2021上海钱记贸易有限公司版權所有 版權所有